La livraison à domicile alimentaire entre dans une phase plus concurrentielle. Alors que Leclerc confirme son avance sur le prix, Amazon apparaît désormais comme un challenger sérieux, devant Picnic sur certains indicateurs tarifaires. Cette évolution montre que la bataille de l’e-retail alimentaire ne se joue plus uniquement sur la couverture géographique ou la promesse de service. Elle se joue aussi sur la capacité à activer le prix comme levier de conquête.

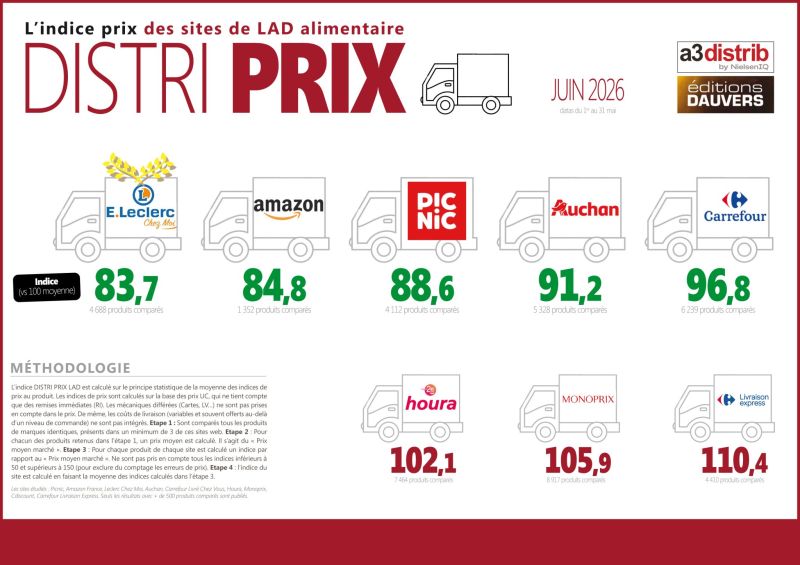

Selon le dernier indice Distri Prix d’A3 Distrib et des Éditions Dauvers, E.Leclerc Chez Moi conserve sa position de leader avec un indice prix de 83,7 sur 4 688 produits comparés. Amazon France arrive juste derrière avec un indice de 84,8, mais sur un assortiment plus réduit de 1 352 références. Picnic, de son côté, affiche un indice de 88,6 sur 4 112 produits comparés.

Ces chiffres doivent être lus avec précision. Ils montrent qu’Amazon est très compétitif sur les références comparées, mais aussi que son assortiment reste beaucoup plus ciblé. Leclerc combine, lui, agressivité tarifaire et profondeur d’offre. Picnic conserve un modèle différent, davantage construit autour de la tournée, de la livraison planifiée et d’une promesse opérationnelle forte.

Amazon active le prix de manière ciblée

La performance d’Amazon sur le prix ne signifie pas que l’acteur couvre l’ensemble des besoins alimentaires d’un foyer. Avec 1 352 références comparées, Amazon joue une partition différente de celle de Leclerc ou de Picnic. Son approche semble plus sélective, concentrée sur les produits les plus visibles, les grandes marques et les références les plus comparables.

Cette stratégie est cohérente avec le modèle Amazon. Le groupe sait parfaitement identifier les produits d’appel, les références à forte rotation et les articles qui structurent la perception prix des consommateurs. En alimentaire comme dans d’autres catégories, Amazon peut concentrer ses efforts sur les références qui comptent le plus dans la comparaison.

L’enjeu n’est donc pas seulement d’être le moins cher sur un panier complet. Il est aussi d’apparaître compétitif sur les produits que les consommateurs regardent, comparent et mémorisent. Dans une logique e-retail, cette différence est importante. La perception prix se construit souvent sur quelques références très exposées plutôt que sur l’ensemble du catalogue.

Pour les marques, cela signifie qu’Amazon peut devenir un terrain de pression tarifaire plus marqué sur certaines catégories alimentaires. Les produits de grande marque, faciles à comparer et fortement recherchés, sont particulièrement exposés à cette logique.

Leclerc reste la référence sur la compétitivité prix

Leclerc conserve une position très forte. Son indice prix de 83,7 confirme la solidité de son image prix, y compris sur la livraison à domicile. L’enseigne ne se contente pas d’être compétitive en magasin ou en drive. Elle parvient aussi à transférer une partie de son avantage prix sur un service plus contraint logistiquement.

C’est un point stratégique. La livraison à domicile alimentaire est un modèle coûteux. Préparation des commandes, logistique du dernier kilomètre, gestion des créneaux, qualité de service et disponibilité produit pèsent sur l’équation économique. Maintenir une forte compétitivité prix dans ce contexte suppose une maîtrise opérationnelle importante.

Leclerc dispose aussi d’un avantage historique : une image prix déjà installée dans l’esprit des consommateurs. En livraison à domicile, cette image peut jouer un rôle déterminant. Un client qui associe déjà Leclerc aux prix bas peut être plus facilement convaincu de tester ou d’adopter le service.

Pour les marques, cela renforce le poids de Leclerc dans les arbitrages e-commerce alimentaire. L’enseigne reste un acteur incontournable, non seulement en magasin et en drive, mais aussi dans les parcours digitaux liés aux courses du quotidien.

Picnic conserve une logique différente

La comparaison avec Picnic doit être analysée avec nuance. L’indice prix place Picnic derrière Leclerc et Amazon, mais l’acteur néerlandais ne joue pas exactement le même jeu. Son modèle repose sur la livraison à domicile planifiée, la tournée optimisée et une promesse de simplicité pour le consommateur.

Picnic n’est pas seulement un distributeur en ligne. C’est aussi un modèle logistique. Son avantage repose sur l’organisation des tournées, la maîtrise des coûts de livraison et l’expérience utilisateur. L’indice prix ne prend donc pas en compte l’ensemble de sa proposition de valeur.

Il faut aussi noter que Picnic est comparé sur un volume de références beaucoup plus large qu’Amazon. Avec plus de 4 000 produits comparés, son assortiment donne une vision plus complète du panier alimentaire. Cette profondeur peut mécaniquement diluer la performance prix globale, surtout si Amazon concentre ses efforts sur les références les plus stratégiques.

Pour les consommateurs, la décision ne repose pas uniquement sur le prix facial des produits. Les frais de livraison, le seuil de gratuité, les créneaux disponibles, la fiabilité du service, la couverture géographique et la capacité à remplir un panier complet entrent aussi dans l’équation.

Le prix ne suffit pas à gagner la livraison alimentaire

La livraison à domicile alimentaire ne se gagne pas uniquement avec un bon indice prix. Le prix est central, mais il ne résume pas l’expérience. Pour devenir un réflexe d’achat, un service doit permettre au consommateur de faire ses courses de manière complète, simple et fiable.

C’est précisément là que les différences entre acteurs deviennent importantes. Leclerc peut s’appuyer sur une offre large et une image prix forte. Picnic met en avant une expérience opérationnelle pensée autour de la tournée. Amazon, lui, peut frapper fort sur des références ciblées, mais doit encore convaincre sur la capacité à répondre à tous les besoins alimentaires d’un foyer.

Un panier alimentaire ne se limite pas à quelques grandes marques. Il comprend du sec, du frais, des produits du quotidien, des produits locaux, des marques nationales, des marques distributeurs, des formats familiaux, des achats d’impulsion et des produits de dépannage. La profondeur d’assortiment reste donc un facteur clé.

C’est un point essentiel pour les marques. Être présent sur Amazon peut devenir stratégique si la plateforme attire du trafic sur certaines catégories. Mais la construction d’une stratégie alimentaire digitale ne peut pas se limiter à Amazon. Elle doit intégrer les différents modèles de distribution, leurs forces, leurs limites et leurs usages consommateurs.

Une bataille entre prix, assortiment et service

La livraison à domicile alimentaire repose sur trois piliers : le prix, l’assortiment et le service. Un acteur peut être très compétitif sur le prix, mais limité par son offre. Un autre peut proposer un assortiment large, mais perdre en attractivité si ses prix sont trop élevés. Un troisième peut offrir une excellente expérience de livraison, mais manquer de puissance face à des enseignes déjà installées.

Leclerc, Amazon et Picnic illustrent bien ces trois équilibres. Leclerc reste très fort sur le prix et l’offre. Amazon montre sa capacité à devenir agressif sur des références clés. Picnic défend un modèle plus serviciel et logistique, avec une expérience pensée pour la récurrence.

Pour les consommateurs, le choix dépendra du besoin. Un achat ciblé sur quelques produits de grandes marques ne répond pas à la même logique qu’un plein de courses hebdomadaire. Une livraison d’appoint ne se compare pas à un panier familial complet. Un prix attractif sur quelques références ne compense pas toujours une offre incomplète.

Pour les marques, cette fragmentation crée de nouveaux arbitrages. Il faut adapter les contenus, les prix, les assortiments et les activations retail media selon chaque environnement. Un produit ne se vend pas de la même manière chez Leclerc, sur Amazon ou via Picnic.

Les implications pour les marques alimentaires

La montée d’Amazon dans la livraison à domicile alimentaire doit être suivie de près par les marques. Même si son assortiment reste plus limité, la plateforme possède une capacité forte à orienter la perception prix et à capter l’attention sur les grandes marques.

Les produits les plus exposés sont ceux qui sont facilement comparables. Les références nationales, les formats standards, les produits à forte notoriété et les catégories à forte fréquence d’achat peuvent devenir des terrains de confrontation directe. Sur ces produits, le prix affiché sur Amazon peut influencer la perception globale du marché.

Les marques doivent donc surveiller plus finement leurs prix en ligne. Les écarts entre plateformes, les ruptures, les promotions, les vendeurs tiers et les variations de prix peuvent avoir un impact direct sur l’image de marque et sur la performance commerciale.

Il devient aussi nécessaire de travailler l’assortiment par canal. Tous les produits n’ont pas vocation à être présents partout avec la même stratégie. Certaines références peuvent servir à recruter, d’autres à fidéliser, d’autres à défendre la part de marché sur des requêtes clés. Cette logique de portefeuille devient centrale dans l’e-retail alimentaire.

Le retail media alimentaire va gagner en importance

La progression de la livraison à domicile alimentaire renforce aussi le rôle du retail media. Plus les parcours d’achat alimentaires se digitalisent, plus les marques ont besoin de visibilité au sein des environnements transactionnels.

Sur Amazon, cette logique est déjà bien installée avec les formats sponsorisés et les campagnes orientées performance. Chez les distributeurs alimentaires, les régies retail media se structurent également autour de la donnée transactionnelle, des audiences qualifiées et des activations onsite ou offsite.

Dans ce contexte, la bataille ne se limite pas au référencement naturel ou au prix. Elle se joue aussi dans la capacité à apparaître au bon moment dans le parcours d’achat. Une marque qui investit intelligemment en retail media peut renforcer sa présence sur les recherches stratégiques, soutenir ses lancements, défendre ses positions face aux concurrents et améliorer sa visibilité dans les paniers en ligne.

Mais cette montée en puissance doit être pilotée avec rigueur. Les budgets retail media doivent être analysés en fonction de leur effet réel sur la croissance, la rentabilité et l’incrémentalité. Dans un univers alimentaire où les marges peuvent être contraintes, la mesure devient un enjeu majeur.

Ce que les marques doivent retenir

La performance d’Amazon dans l’indice prix de la livraison à domicile alimentaire confirme que le groupe peut devenir un concurrent sérieux sur certaines références. Même avec un assortiment plus réduit, Amazon sait utiliser le prix comme levier de visibilité et de compétitivité.

Leclerc reste néanmoins la référence. Sa combinaison entre image prix, profondeur d’offre et puissance commerciale lui donne une position solide. Picnic conserve de son côté une logique différente, davantage centrée sur le service, la tournée et l’expérience de livraison.

Pour les marques, cette évolution confirme une chose : l’e-retail alimentaire devient plus complexe. Il ne suffit plus de raisonner par canal. Il faut analyser chaque acteur selon son rôle dans le parcours d’achat, son assortiment, son image prix, sa puissance média et sa capacité de conversion.

La livraison à domicile alimentaire ne sera pas gagnée par un seul levier. Le prix compte, mais il doit être combiné à la disponibilité, au choix, à la qualité de service et à la visibilité digitale. Les marques qui sauront adapter leur stratégie à ces différents modèles seront mieux armées pour défendre leur place dans un marché qui se structure rapidement.