Le marché français du bricolage confirme son changement de cycle. Pour la troisième année consécutive, les ventes des grandes surfaces de bricolage reculent en 2025, à 21,8 milliards d’euros, soit un repli de 1,4 % par rapport à 2024. Après une baisse de 1,4 % en 2023 puis de 4,3 % en 2024, la tendance s’installe dans la durée. Elle n’est plus conjoncturelle. Elle reflète une transformation profonde des arbitrages de consommation des ménages français.

Ce recul intervient malgré un contexte immobilier légèrement plus favorable. Le marché de l’ancien a enregistré 951 000 transactions en 2025, soit une hausse de 13 % par rapport à 2024. Historiquement, les acquisitions immobilières génèrent une activité soutenue en rénovation et en aménagement. Ce rebond n’a pourtant pas suffi à inverser la tendance. La prudence des ménages, le coût du crédit et la dégradation de la confiance des consommateurs ont continué de peser sur les volumes.

Trois ans après le pic post-Covid, le secteur reste certes au-dessus de son niveau d’avant-crise estimé à 20 milliards d’euros en 2019 mais la dynamique de rattrapage est bel et bien terminée.

Les grandes surfaces résistent, les formats intermédiaires décrochent

L’une des tendances les plus marquantes de 2025 est la divergence des performances selon la taille des points de vente. Les grandes surfaces de plus de 10 000 m² enregistrent un recul limité à 0,3 % et captent désormais 54 % du marché. À l’inverse, les formats intermédiaires, entre 4 000 et 10 000 m², reculent de 3,3 %, et les magasins de proximité de 2,1 %.

Cette polarisation confirme l’avantage des enseignes ayant investi dans la modernisation de leurs formats et dans la largeur de leur offre. Les grandes surfaces offrent une proposition de valeur plus complète : profondeur de gamme, services, conseil, disponibilité des produits. Dans un contexte où le consommateur est plus exigeant et moins impulsif, la surface devient un avantage compétitif.

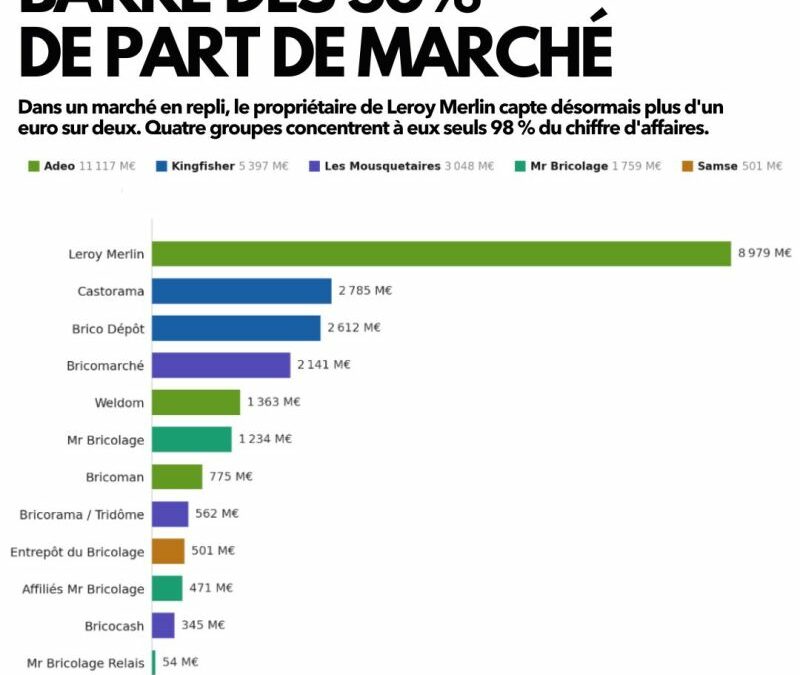

La concentration du marché s’accentue parallèlement. Quatre groupes détiennent 98 % du chiffre d’affaires du secteur : Adeo, Kingfisher, les Mousquetaires et le groupe Mr Bricolage. Adeo conforte sa domination avec 50,9 % de parts de marché et un chiffre d’affaires de 11,1 milliards d’euros en hausse de 1 %. Leroy Merlin reste le leader incontesté avec 8,98 milliards d’euros de chiffre d’affaires. Weldom, la franchise du groupe, progresse de 8 % et illustre la résilience des enseignes de proximité bien positionnées.

À l’autre extrémité, certains acteurs affichent des baisses sévères. Bricocash recule de 8 %, Bricorama de 7,9 %, et le réseau affilié de Mr Bricolage de plus de 13 %. Ces écarts témoignent d’un marché qui se structure autour des enseignes les plus solides, au détriment des réseaux dont l’offre ou le modèle économique est moins différencié.

Les univers produits sous pression, sauf exceptions

L’analyse par catégorie confirme la prudence des consommateurs. Sur les onze grands univers étudiés, seuls deux affichent une croissance en 2025 : le chauffage, en hausse de 3,3 %, porté notamment par la forte demande en climatiseurs lors des vagues de chaleur, et l’électricité, en progression de 0,6 %.

Tous les autres segments restent orientés à la baisse. Le bois et la menuiserie reculent de 2,4 %, la plomberie, la salle de bains et la cuisine de 1,5 %. Ces catégories sont directement dépendantes des projets lourds de rénovation ou d’aménagement, qui sont les premières victimes du report des décisions d’achat.

Ce comportement illustre un phénomène plus large : les ménages ne renoncent pas à améliorer leur habitat, mais ils priorisent les achats liés à des besoins immédiats et reportent les projets structurants. Le bricolage de confort cède la place à un bricolage de nécessité.

L’e-commerce progresse, mais le magasin reste central

Dans ce contexte de repli général, les ventes en ligne constituent l’un des rares points positifs du secteur. Elles progressent de 7,7 % en 2025 pour atteindre 1,35 milliard d’euros, représentant désormais 6,2 % du chiffre d’affaires total des GSB, contre 5,7 % en 2024.

Cette progression confirme la transformation progressive des habitudes d’achat. Les consommateurs préparent davantage leurs projets en ligne, comparent les produits, vérifient les disponibilités et arbitrent entre livraison et retrait en magasin. Le digital joue un rôle croissant dans l’initiation du parcours d’achat, même si la finalisation se fait souvent en point de vente physique.

Car malgré cette dynamique favorable, le bricolage reste l’un des secteurs les moins digitalisés de la distribution. Les ventes en magasin représentent encore près de 94 % du chiffre d’affaires total. Plusieurs facteurs structurels expliquent cette réalité : la taille et le poids de nombreux produits, la nécessité de comparer physiquement les matériaux et les couleurs, et la nature même des projets de rénovation qui impliquent souvent plusieurs passages en magasin pour ajuster les achats en cours de chantier.

Ce que cela implique pour les marques présentes en GSB

Pour les marques distribuées en grandes surfaces de bricolage, ce contexte de contraction impose une lecture fine des dynamiques en cours. La baisse des ventes globales ne signifie pas un retrait de la demande, mais un déplacement des comportements : le consommateur est plus sélectif, plus préparé et plus attentif à la valeur de ce qu’il achète.

Dans cet environnement, la qualité de la présence en rayon prend encore plus d’importance. Une fiche produit lisible, un argumentaire clair, une visibilité maintenue dans les catégories en croissance ou dans les moments clés du parcours d’achat peuvent faire la différence. Les marques qui se contentent d’une présence passive dans le linéaire subissent davantage la pression des arbitrages de l’enseigne.

Le développement de l’e-commerce en GSB ouvre par ailleurs de nouvelles opportunités de visibilité. Avec une progression de 7,7 % des ventes en ligne et un poids qui dépasse désormais 6 % du chiffre d’affaires, les marques ont intérêt à soigner leur présence digitale sur les sites des enseignes : contenu produit, images, avis, référencement dans les résultats de recherche. Ces leviers deviennent des points de contact essentiels dans un parcours d’achat qui commence de plus en plus souvent en ligne.

Ce que les marques doivent retenir

Le recul du marché du bricolage en 2025 n’est pas un signal d’alarme isolé. C’est la confirmation d’un cycle qui s’est installé après l’euphorie post-Covid et qui va continuer à peser sur les volumes dans les prochains trimestres. Le rebond du marché immobilier ancien et le maintien d’un niveau d’activité supérieur à 2019 constituent des signaux rassurants, mais ils ne suffiront pas à relancer le secteur à court terme.

Pour les marques, l’enjeu est de s’adapter à un marché qui se structure autour des enseignes les plus solides et des formats les plus performants, dans un contexte où le consommateur est plus rationnel et moins spontané qu’il ne l’était. Cela passe par une présence renforcée dans les bons canaux, une activation plus ciblée dans les catégories qui résistent, et une capacité à accompagner les enseignes dans leur effort de différenciation face à la concurrence.