Iziflux vient de publier une étude sur les marketplaces européennes à l’occasion de VivaTech 2026. Elle couvre 74 plateformes dans 30 pays et analyse les données de 1,2 million de marchands entre janvier 2024 et mars 2026. Le constat principal : le marché ne fait pas que grandir. Il devient plus exigeant et plus concentré.

Amazon est partout, et ça ne ralentit pas

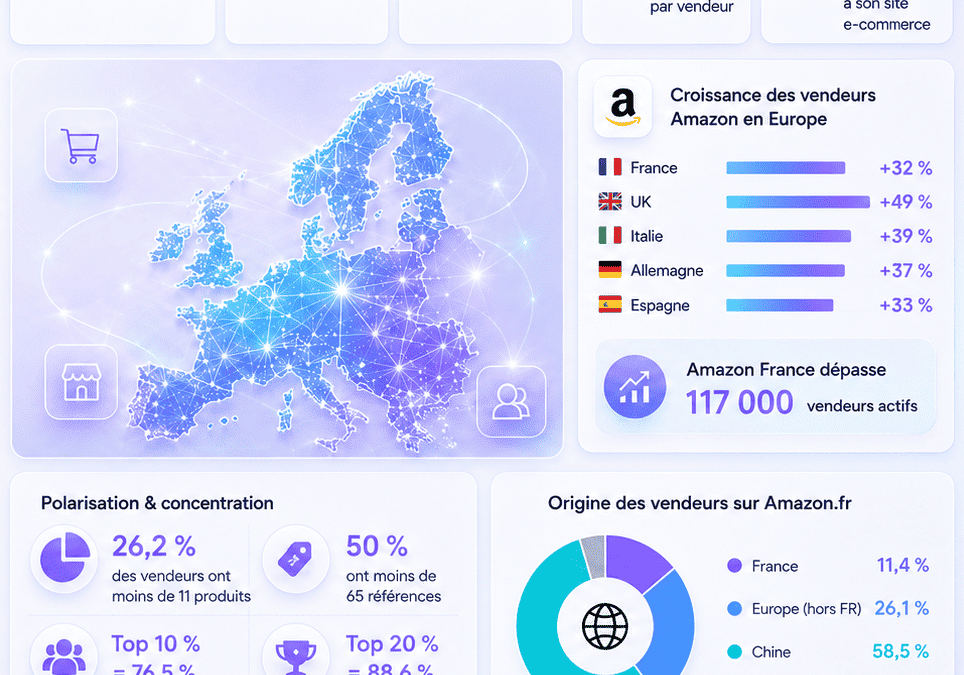

Sur chaque pays européen où Amazon est présent, le nombre de vendeurs actifs a fortement augmenté en un an. En France, la plateforme dépasse les 117 000 vendeurs actifs, soit une hausse de 32 %. Au Royaume-Uni, c’est 49 %. En Italie, 39 %. En Allemagne, 37 %. En Espagne, 33 %.

Amazon reste la plateforme incontournable pour les marchands européens. Elle concentre le trafic, les outils logistiques et une base d’acheteurs très active. Mais plus il y a de vendeurs, plus la concurrence est forte. Être présent ne suffit plus. Il faut travailler la qualité de ses fiches produits, gérer son stock, soigner ses avis et activer la publicité pour rester visible.

Chaque marketplace a son propre profil de vendeurs

Toutes les marketplaces ne se ressemblent pas. L’étude montre que leur base de vendeurs est très différente selon la plateforme.

Sur Amazon France, 58,5 % des vendeurs viennent de Chine. Seulement 11,4 % sont français. Sur eBay France, la majorité des vendeurs vient d’Europe hors France. Sur ManoMano et Cdiscount, près de la moitié des vendeurs sont français. Sur Rakuten, c’est 88,9 %, ce qui en fait la marketplace la plus locale du panel.

Pourquoi c’est important pour les marques ? Parce que la concurrence n’est pas la même d’une plateforme à l’autre. Sur Amazon, la pression des vendeurs chinois est très forte, notamment sur les prix. Sur Rakuten ou Cdiscount, l’environnement est plus local et les attentes des acheteurs sont différentes. Choisir ses canaux en connaissance de cause, c’est déjà un avantage.

Les ventes sont très concentrées chez une minorité de vendeurs

C’est l’un des chiffres les plus importants de l’étude. Sur 11 marketplaces françaises analysées, le top 1 % des vendeurs capte en moyenne 34 % des ventes. Le top 10 % en concentre 76,5 %. Et le top 20 % représente 88,6 % du chiffre d’affaires total.

Autrement dit, la grande majorité des vendeurs se partage une toute petite part du gâteau. Et cette réalité varie selon les plateformes. Sur Rakuten, le top 1 % des vendeurs fait à lui seul 75,7 % des ventes. Sur Fnac, c’est 43,3 %. À l’inverse, Kiabi et La Redoute sont plus équilibrées, avec environ 17 % pour le top 1 %.

Ce que cela veut dire concrètement : simplement ouvrir un compte vendeur ne garantit aucun résultat. Il faut comprendre comment fonctionne l’algorithme de chaque plateforme, travailler sa réputation vendeur et maintenir un bon niveau de performance pour remonter dans les classements.

Des petits catalogues en masse, des gros catalogues en minorité

L’étude a analysé les catalogues de près de 32 000 marchands actifs. Plus d’un vendeur sur quatre a moins de 11 produits. Beaucoup sont en phase de test ou ont une activité secondaire. À l’autre bout, un peu plus de 1 000 vendeurs dépassent les 10 000 références.

Ce qu’on voit clairement, c’est un marché à deux vitesses. D’un côté, beaucoup de petits vendeurs peu structurés. De l’autre, une minorité de vendeurs qui ont industrialisé leur façon de travailler : flux automatisés, prix mis à jour en temps réel, fiches adaptées à chaque plateforme. Ce sont souvent eux qui capturent la majorité des ventes.

Les plateformes françaises bougent beaucoup

En France, certaines marketplaces progressent fortement. Fnac gagne 107 % de vendeurs actifs sur la période, Darty 160 %. À l’inverse, les Galeries Lafayette perdent 81 % de leurs vendeurs, et Conforama recule de 65 %.

Ces écarts montrent que les marchands font des choix. Ils ne s’inscrivent plus partout par défaut. Ils regardent la qualité du trafic, les outils disponibles, les frais et les résultats concrets avant de s’engager. Les marketplaces qui n’apportent pas assez de valeur perdent leurs vendeurs.

La plupart des marchands ne vendent encore que sur une seule plateforme

Malgré tous les outils disponibles, la majorité des marchands ne vend que sur une ou deux marketplaces. Le ratio moyen est de 1,2 marketplace par marchand. Le potentiel du multi-canal est clairement sous-exploité.

La raison principale, c’est la complexité opérationnelle. Chaque plateforme a ses propres règles, ses formats de fichiers, ses commissions et ses contraintes logistiques. Sans les bons outils, gérer plusieurs canaux en même temps devient vite compliqué et chronophage.

Ce qui est encourageant : un vendeur français sur trois présent sur marketplace a aussi son propre site e-commerce. Le modèle qui se dessine, c’est une combinaison entre site propre pour la marque et les marges, et marketplaces pour le volume et l’acquisition de nouveaux clients.

Ce que les marques doivent retenir

Les marketplaces sont devenues des environnements sélectifs. Les ventes se concentrent chez les meilleurs. Les vendeurs choisissent les plateformes qui leur apportent vraiment quelque chose. Et la concurrence est de plus en plus professionnelle.

Pour les marques qui vendent ou envisagent de vendre sur ces canaux, trois questions simples méritent d’être posées. À quelle concurrence vais-je faire face sur cette plateforme ? Est-ce que j’ai les outils pour gérer mes flux correctement ? Et est-ce que le potentiel de ventes justifie l’investissement ?

Les acteurs qui progressent sont ceux qui ont répondu à ces questions avant de se lancer, pas après.